利下げ再開の米国— — FRBはインフレ警戒を解かず

第388回

米国が今年に入って初めての政策金利の引き下げを行った。「利下げ」という単語を嫌というほど見聞きしてきたのでやや意外な印象だが、前回の利下げ決定は2024年12月。その時に設定された政策金利が4.25〜4.50%で、それが2025年の今まで約9カ月間続いていたことになる。新しい政策金利は4.00〜4.25%。FRB(米連邦準備理事会)は2024年の時と同じく9月を皮切りに暫く利下げモードになると思われる。問題は幅とペースだ。

それは以下で詳しく取り上げるとして、米国経済の現状は「総じて悪くない」というのがパウエルFRB議長の判断のようだ。今回の利下げをパウエル議長は「risk management cut」(リスク管理利下げ)と表現した。長い利下げ局面の始まりという認識は示さなかった。「リスク」は労働市場が弱くなっていることを指す。しかし一方で、「失業率はまだ低い」(Job gains have slowed, and the unemployment rate has edged up but remains low.)とも言っている。

全体的に筆者が今回のFOMC(米連邦公開市場委員会)声明やパウエル議長の記者会見から思ったのは、トランプ米政権からの強烈な利下げ圧力にもかかわらず、FRBは極めて冷静に米国経済を分析し、政治的配慮無しに政策運営を行っている、ということだ。議長の記者会見では「政治的圧力」に関する数多くの質問が出た。新しいミラン理事がホワイトハウスの経済諮問委員長を辞任せずに投票権あるFRB理事(辞任したクルーガーの後任)になったからだ。

しかしFOMC参加者の全体19人、投票権のある理事12人の中の一人に過ぎず、パウエル議長としてFRBは組織として政治的配慮無しで政策運営を行えるとの判断を示した。声明を見ても0.25%というどちらかというと小幅な利下げに対して明確に異を唱えたのはミラン氏一人。非賛同者がもっと出るかもと言われた中で、FRBはある意味結束を示した。その意味で、「FRBは引き続き米金融市場のコーナーストーン(要石)」と確信できる。問題はパウエル議長の任期が切れる来年の5月以降だ。

声明から見る利下げ再開

実は前回の一連の利下げが始まったのも9月だった。2024年の9月。その際には5.25〜5.50%の政策金利を0.5%という大幅な下げ幅で始めた。そこで、筆者はその昨年9月のFOMC声明と今回9月の声明を比べてみた。24年の秋は何が起点となって利下げを行ったのか。そして今回は何が違うのか。24年9月の声明は次のように述べる。

冒頭はこうだ。「economic activity has continued to expand at a solid pace. Job gains have slowed, and the unemployment rate has moved up but remains low. Inflation has made further progress toward the Committee's 2 percent objective but remains somewhat elevated」。つまり「経済活動は底堅く拡大継続しているが、職の伸びが鈍化したし失業率も引き続き低いものの、これまでよりは上がった。一方でインフレ率は若干高い状態とはなっているものの、FOMCの2%目標に近づいている」と情勢判断した。

第3パラグラフでは、In light of the progress on inflation and the balance of risks(インフレ改善とリスク(雇用情勢の悪化)に照らせば、政策金利(5.25〜5.50%)を0.5%引き下げて「4.75〜5.00%」とするのが妥当)と述べている。異を唱えたのがボーマン理事で「0.25%の下げにとどめるべきだ」と主張した。

FOMCはその後24年10月と12月の会合でも各0.25%の利下げを行った。つまり3回の会合で合計1%の政策金利引き下げを行った。10月の会合は全会一致、12月は反対者一人。反対者はベス・ハマック理事で「据え置き」を主張した。その時点で決定した政策金利が、今回の25年9月の会合まで続いた。

では1年ぶりの利下げ局面開始に当たってFOMC声明が何を言い、パウエル議長がどう説明したかだ。声明は以下のように言う。「growth of economic activity moderated in the first half of the year. Job gains have slowed, and the unemployment rate has edged up but remains low. Inflation has moved up and remains somewhat elevated.」。冒頭部分だ。昨年9月と比べると「今年前半の経済活動の伸びが鈍化」と指摘した後で、雇用に関しては昨年9月同じような表現となっている。つまり「Job gains have slowed, and the unemployment rate has edged up but remains low.」だ。

第3パラグラフの書き出しは、「In support of its goals and in light of the shift in the balance of risks」となっていて、昨年9月と同様に「the shift in the balance of risks」が重要との見方だ。つまり共に「雇用情勢」が主な利下げ要因になっている。昨年9月はインフレ率の目標への接近も理由だったが、今回はインフレ率に関して「Inflation has moved up and remains somewhat elevated」(インフレは上昇し、やや高い状態)と述べた。つまり今回の声明ではインフレに対する警戒感を緩めていない。依然「インフレ警戒モード」なのだ。それが0.25という利下げ幅に示されているとも考えられる。

政治圧力を意に介さず

パウエル議長の約50分の記者会見は、今回も最初から最後まで見た。どんな質問が出ても直ぐに的確な返答を返す見事な会見だった。質問のいくつかはトランプ米大統領やベッセント米財務長官が繰り返した政治圧力的発言に関して。トランプ米大統領はFOMCの直前に「the FOMC “MUST CUT INTEREST RATES, NOW, AND BIGGER THAN [Powell] HAD IN MIND.”」と書き込んだ。「少なくとも0.5は下げろ」という表現だ。全部大文字というのがトランプ氏の思いの強さを示している。

ベッセント米財務長官は、「“The problem has been that the Fed has been behind the curve. We’re hoping they will start catching up in a rather fulsome way.”」と述べた。「behind the curve」(実体に遅れをとっている)なので、「a rather fulsome way.(通常を上回る方法で)利下げすべきだ」と述べた。私は「fulsome way」というベッセント氏らしくない単語に注目した。

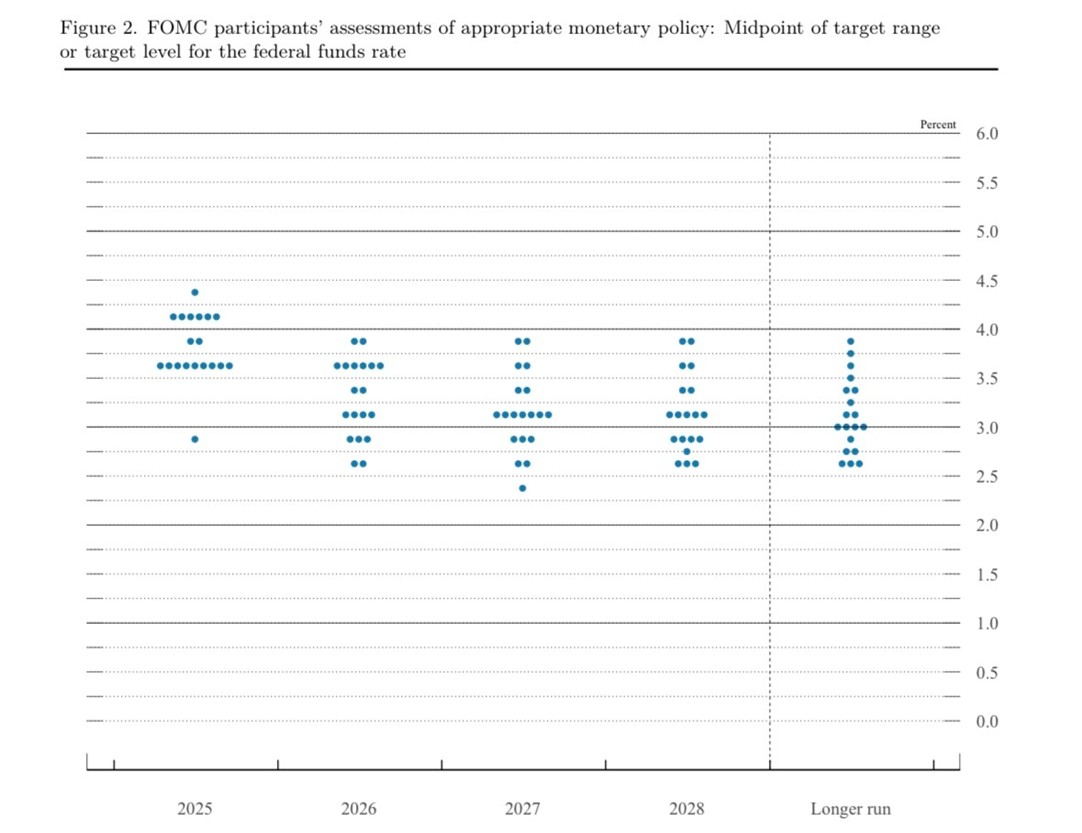

しかしパウエル議長は何回も出た「政治的圧力」に関する記者の質問には、「それはない。自分達は与えられた仕事をする」と切り返した。ある意味痛快だった。ただしトランプ氏の代理人とも言われるミラン氏の影響は公開資料の中に明確に出た。2025年末のドットプロット(金利水準予想をドットで表示)を見ると、一人だけ年末の政策金利水準を2.75ないし3.00%と見込んでいることが分かる。匿名の書き込みなのだが、ミラン氏だと推測出来る。この大幅利下げ(各0.5%下げの3回合計で1.5%)がベッセント氏の言う「a rather fulsome way」なのかもしれない。

この人物だけではなく、会合参加者19人の(投票権があるのは12人)の今年のこれからに関する意見は、大きく割れた。7人が今年の残る期間もう利下げしなくていいと言う意見だ。残り11人が1回(2人)ないし、2回(9人)の利下げを主張した。その他に飛び抜けて低い人がいる。

引用元:Board of Governors of the Federal Reserve System, “Summary of Economic Projections, September 17, 2025,” p.4

https://www.federalreserve.gov/monetarypolicy/files/fomcprojtabl20250917.pdf

しかし私が受けた印象で言うと、声明はインフレ率の上昇も指摘していて、今後の政策判断はいつもながらデータ次第ということだ。利下げは、言われているほど必ずしも規定路線ではなくなったと思えた。市場は「2026年になってもFRBは2〜3回の利下げ」を織り込んでいるとされたが、今回のドットプロットではそれは見えない。むしろ一回だ。しかもパウエル議長は、今回の利下げを「risk management cut」と表現した。

金利、ドルが反発

こうした一連の動きに対するマーケットの反応は興味深かった。金利とドルは一度ドスンと下がったが、その後は反発した。「今後は予想したほどの利下げ(回数)はなし」と理解した可能性がある。雇用は目立って悪化している数字はあるが、FRBが言うように失業率はまだ低い水準。それに雇用統計(その集計方法)そのものに関する疑念も浮かび上がっている。また移民政策で不法移民が強制退去の対象になっているのも、事態把握を難しくしている。

利下げ発表直後の米指標10年債の利回りは、3.994%まであったように記憶している。つまり4%を割った。しかし「今後の利下げは予想より少ない」との認識の中で、引けは4.087%。当日朝方が4.03%だったから、むしろ上昇した。利下げ発表直後はドル・円は145円49銭まで円高があったが、その後は指標10年債の動きを見てドルが反発して146円台の後半での引け。この文章は利下げ発表当日の動きを記録する目的で書いていて、読者の方々が読む頃には相場水準も変わっているだろう。しかしいつでも「当局の考え方」は理解しておく必要がある。

つまりパウエル議長は「リスク管理的」に利下げをした。多数派の意見では今後も1回〜2回年内利下げはするが、「FRBとしてインフレに対して警戒を緩めているわけではないし、雇用環境の悪化が特に深刻だとも考えていない」ということだ。株式市場はダウが上昇した一方で、SPとハイテク株銘柄は全体的には下げた。しかしSPの下げ幅は小さく、引けは6600を上回っているといった複雑な動き。FRBの政策意図を読みかねている。

— — — — — — — — — — — — — — —

今年残る期間のFOMC開催予定(現地日時)は

October28-29

December9-10*

となっている。筆者の印象では、「関税の上げによる値上げ」はこれから徐々に出てくる。影響は一時的との見方もあるが、FRBはそれほど楽観していないと思う。トランプ米政権は圧力をかけ続けるだろう。しかし最近のCNBCの調査でも、「政治的圧力」は「金融政策の有効性を削ぐ」というエコノミスト、市場関係者の見方が示された。利下げ圧力で「むしろ長期金利が上昇」の恐れありだ。次回は米利下げ後のマーケットを報告したい。