時にはまれな指標にも目を

第295回今回は「時には、普段あまり注目されない指標にも目を向けよう」という話を書こうと思う。GDP成長率、卸売物価・小売物価指数、雇用統計などなどマーケットを見ている人間は常に経済の動きに目を配る。加えて各企業の決算発表や人事、当局の政策、税制変更、国際情勢など気にしなければならないことは多い。

しかし普段は新聞紙上であまり注目されなくても、経済の先行き、故に今後の市場要因の変化を見る上で非常に重要な現象は、我々投資家の眼前にいくらでも広がっている。筆者が時間を見ては街を歩くのもその一つ。「経済、よって市場の変化の最初の兆しは街に出る」というのが私の考え方だ。特に今のように新型コロナウイルス禍とその克服努力で経済の形が激しく変わっているときはなおさらだ。

眼前で広がらなくても、今日紹介するものを含めて「先行き」を見る上で非常に重要な、しかし興味深い統計や指標というものはいくつもある。雇用統計や物価統計などは様々な要素の組み合わせとして5.55%(例えば)という単一の数字になって発表されている。しかしその構成要素に大きな変化の兆しが出ていたら、それは普段注目される数字(重要指標)が今後どの方向に変化するかを予測する上では非常に重要だ。

Baltic Dry Index

海運業界にはBaltic Dry Index(略称BDI)という市況指標がある。日本語では「バルチック海運指数」と訳される。ロンドンにあるバルチック海運取引所が発表する外航不定期船の運賃指数だ。

どうやって作成されているかというと、同取引所が海運会社やブローカーなどから鉄鉱石・石炭・穀物といった乾(dry)貨物を運搬する外航不定期船の運賃を聞き取る。その結果を取りまとめてこの指数を算出し発表している。基準日は1985年1月4日で、その日を1000として算定している。

重要なのは、これが「乾貨物」の「外航不定期船」の指数だという点だ。中国から米国に輸出されるおもちゃ、オーストラリアや米国から各国に輸出される穀物などは、多くが世界経済の需給の強さを忠実に反映する「外航不定期船」で運ばれる。荷動きが激しく、運賃が上がるようなら世界的な需要増を見て取れるという訳だ。

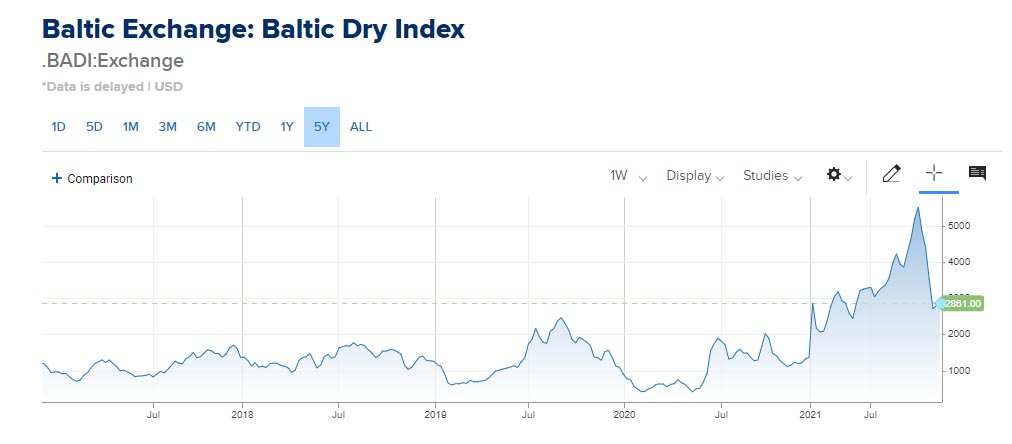

図1

実はこの指標の5年チャート(図1)を見ると、2020年末から2021年のつい最近まで外航不定期船の運賃が大幅に上昇しているのが分かる。1000ちょっとから5000を大きく上回るまでになった。

この指数上昇には、様々な要因が指摘されている。ワクチンの世界的な接種拡大を受けた世界経済の回復期待、港湾労働者の欠勤(コロナ禍に関連した)などもあっての港湾貨物処理の遅れ、荷物が動かないことによる世界的なコンテナ不足など。

今マーケットで一番の話題になっている「世界的なインフレ」の一つの要因は、この外航不定期船の運賃上昇による諸物価の高騰だ。世界物流の主役は今でも海運だ。空路で穀物を運ぶわけにはいかない。半導体など小物・重要品は空路でも運んでいた。しかしコロナ禍によって航空路線で移動する人が大幅に減って、便数も減った。「ついで乗せ」で空路運ばれていた貨物も海運回帰していた。その物流停滞は、世界中で「品不足」を招来した。それた値上がりにつながった。

10月がピーク?

いつになく世界的なインフレに対する警戒感が強まっている。中国の10月の生産者物価指数(PPI)は前年比13.5%上昇して1995年以降で最も高い伸びを記録した。それに続くように、米国の同月の消費者物価指数は前の年の同じ月と比べて6.2%の上昇と、ほぼ31年ぶりの高い上昇率になった。

いずれも高めの予想を上回った。米中は世界の二大経済国。懸念が高まるのは当然だ。米国の中央銀行であるFRBが目指すインフレ率は2%。10月のそれは目標を大きく上回る。これを受けて「2022年の遅い時期」と見られていた米利上げは、「少なくとも2022年の7月にはある」という見方につながった。

米国では、インフレ高騰の背景として次のような要因が指摘されてきた。 ①景気回復でさまざまなモノやサービスの需要が高まっている ②対して港の混雑やトラック運転手の不足といったサプライチェーンが混乱 ③結果として供給が追いつかず、幅広く値上げの動きが出ている ④原油の高騰でガソリンなどの価格も大幅に上がったなど。

一方中国では、石炭などのコモディティー価格の高騰が背景で、特に電力不足が響いた。企業収益は一段と圧迫されていて、同国ではスタグフレーションに対する懸念が浮上している。中国経済の減速は世界にとっても、中国自身にとっても大きな懸念材料だ。

今や株などマーケットの懸念は、「世界的なインフレは、もしかしたら手が付けられない状態になってしまうかもしれない」という点だ。ニューヨーク株については、高値更新が続いた後の調整との見方もできる。しかし確かにマーケットにインフレ懸念は存在する。

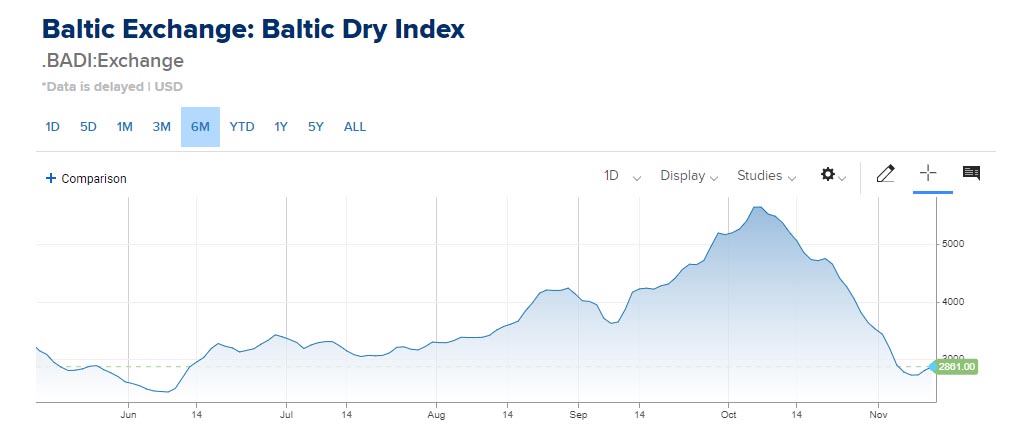

図2

海運指数は半分に

しかし今筆者が最も注目しているのは、Baltic Dry Indexのここに来ての持続的下落だ。同指数の6カ月チャート(図2)を見ると、10月の初めがピークとなっている。具体的には10月07日の5650で、これは10年来の高値だった。そこから落ち続けていて、この原稿を書いている時点ではその半分となっている。

ここに来ての不定期船の海運指数の大幅低下には、様々な要因があろう。例えばバイデン大統領はロサンゼルス港の24時間稼働を命じたし、恐らく世界的な港湾労働者の稼働不良状態は徐々に解消し始めていると思われる。ワクチン接種の進展によって多くの労働者が職場に戻っていることでも分かる。手厚いコロナ禍の中での政府の労働者に対する手当も、そろそろ切れ始めて人々が働く意欲を高めていることもあるだろう。

世界的な海運運賃の低下が今後も続けば、それは世界の物価環境を著しく改善する可能性が強い。ロジスティクスがうまく回り出した証拠でもある。そこで気の早いニューヨーク市場関係者の一部には「もしかしたら、当面のインフレのピークは10月だった」との見方が台頭している。つまり今後は低下する、との観測だ。相場もそうだが、経済活動に関しては「際限なく上がる」ものは無い。インフレもひどくなれば人々は買わなくなるし、業者も生産や物流を頑張る。

「ニュースとして騒がれるときが、実は潮目」とは良くある話だ。海運に関して「コンテナ不足」が騒がれたのは先月くらい。Baltic Dry Indexを見る限り、正にそこがピークだった。インフレはどうだろう。FRB(米連邦準備理事会)は冷静に「Inflation is elevated, largely reflecting factors that are expected to be transitory.」(11月FOMC(米連邦公開市場委員会)声明)と言ってのけている。

もしかしたらFRBはこうした海運指数などの指標も参考にしながら、インフレに対する「この高騰は一時的」との見方を維持しているのかもしれない。10月の米消費者物価を見て指標10年債の利回りは確かに上がった。しかし上がって1.5%アラウンドだ。投資サイドの人間としてはカレントな話題だけでなく、そのまた背後にある動きにも目を配りたい。